En cette année 2024, nous fêtons les 50 ans du dépôt du premier brevet de la carte à mémoire[1], et les 40 ans de la création du Groupement des Cartes Bancaires (qui n’étaient pas encore CB). Mais il faut aussi ajouter à l’agenda, les 35 ans d’une opération d’organisation de Place, lancée en août 1989 par le Groupement des Cartes Bancaires et appelée « Harmonisation des Organisations Monétiques françaises ».

Un tel titre pour une opération d’organisation ne peut que susciter des interrogations et appelle quelques clarifications sur son objet. De plus, il faut s’interroger sur l’importance de cette opération d’organisation de Place : en quoi mérite-t-elle une attention particulière, surtout 35 ans après ? Enfin, il faut en tirer les enseignements éventuels, à l’heure où certains s’interrogent sur le futur de la carte de paiement en Europe et même sur le futur de la carte.

1. Objectifs de la mission d’organisation

D’abord quel a été son objet.

Comme son nom l’indique, cette opération d’organisation avait pour but « d’harmoniser » les « organisations monétiques françaises ». Ce qui laisse entendre qu’elles ne l’étaient pas encore, cinq ans après la création du Groupement des Cartes Bancaires.

En 1989, les banques regroupées au sein du Groupement des Cartes Bancaires décidaient de lancer une opération de réorganisation de la monétique interbancaire française, notamment sous l’impulsion du Groupement Carte Bleue qui regroupait une grande part des banques françaises, considérant d’une part que l’efficacité du Groupement des Cartes Bancaires était insuffisante, d’autre part que la création du Groupement n’avait pas abouti à une organisation interbancaire unique et opérationnelle, et enfin que la création d’un nouveau réseau [2] de paiement par carte européen serait longue et qu’il fallait maintenir les liens avec les réseaux cartes internationaux. La suite a montré que l’opération a été bien au-delà de ses objectifs initiaux.

Pour mettre en œuvre cette décision, l’Administrateur du Groupement Carte Bleue, Max AURIOL, était alors nommé également Administrateur du Groupement Cartes Bancaires, et était donc notamment chargé de cette opération. Il m’en confia la direction avec l’aide de salariés du Groupement Cartes Bancaires et du Groupement Carte Bleue. Car, en tant qu’ancien Directeur des Activités Conseil du Groupe SLIGOS, j’avais auparavant, en 1987, réorganisé la Division Monétique de SLIGOS (qui avait inventé le terme « monétique »), et tous ses processus opérationnels et informatiques, qui faisait face à une croissance annuelle du volume de transactions, de près de 80%.

![]()

Plusieurs constats ont été immédiatement faits :

- L’organisation des traitements des opérations et même le vocabulaire « monétique » restaient très divergents entre les banques adhérentes aux deux réseaux cartes préexistants en France, Carte Bleue et Eurocard France, cinq ans après la création du Groupement des Cartes Bancaires.

- Les projets de création de Centres Techniques Cartes (CTC) des onze réseaux bancaires avançaient mais les traitements informatiques des banques dites « bleues » tenaient toujours grâce aux services de SLIGOS.

- Le projet de création du système d’autorisation et de compensation interbancaire commun, appelé « Réseau des Cartes Bancaires » (RCB), et sous-traité à la société STERIA, avançait peu. L’organisation opérationnelle des traitements interbancaires tenait également grâce aux services de SLIGOS, qui en plus de la compensation des opérations « bleues » qu’il continuait à assurer, assurait la compensation entre les opérations « bleues » et les opérations « vertes ».

- Le projet Carte à mémoire était à nouveau mal engagé, et un projet de déploiement avait avorté.

- Les rôles respectifs des banques, de leurs réseaux (Carte Bleue et Eurocard) et du nouveau Groupement des Cartes Bancaires n’étaient pas clairement définis, souvent en doublon, notamment au plan des traitements informatiques.

- Le nouveau Conseil Européen de Paiement par Carte (CEPC) qui avait été créé pour faire naître une monétique européenne et était dirigé par le Président d’une grande banque française, n’en était encore qu’à ses prémices. L’ensemble des transactions internationales transitaient toujours via les réseaux associatifs internationaux, Visa, Eurocard, et Mastercard.

Les objectifs étaient dès lors d’en arriver à une organisation unique, à une rationalisation des processus, à un recentrage du rôle du Groupement des Cartes Bancaires, à une redéfinition des parties communautaires et privatives, et à la relance des relations avec les réseaux de paiement par cartes internationaux.

Et ce ne fut pas chose facile compte tenu de la divergence forte du vocabulaire et des organisations de traitement des transactions de chacun, malgré la volonté forte des banques d’aboutir à une organisation unique et efficace. Il a donc fallu auparavant faire un travail important de redéfinition du vocabulaire et des processus de paiement par carte.

Cette opération a fait l’objet de travaux ponctués d’une consultation permanente des réseaux bancaires adhérents à chaque étape, avec vote au prorata des parts de chacun dans les flux de paiement par carte.

Ces travaux étaient les suivants :

- La définition d’un vocabulaire commun entre tous les acteurs et la redéfinition des processus communs, y compris la première définition d’un système basé sur le modèle à « quatre coins » et du rôle de chacune des banques dans ces processus.

- La mise en place d’une organisation interbancaire unifiée, à défaut d’être unique, avec la tentative de fusion des trois organisations en une seule, le Groupement des Cartes Bancaires reprenant à titre exclusif la plus grande part des activités des autres, et notamment, à cette occasion, le logo CB à Carte Bleue.

- La redéfinition des rôles respectifs des banques et du Groupement des Cartes Bancaires (désormais CB), notamment la concurrence non plus entre réseaux de paiement par carte mais exclusivement entre banques, et le retrait de toute activité marketing (sauf sur les « produits génériques ») au Groupement au profit d’un marketing bancaire ; ainsi la seule référence marketing CB a été l’apposition du logo CB sur la carte bancaire et la nouvelle vitrophanie bleu-vert sur les portes des commerces acceptant la carte bancaire.

- De même, au plan technique, les banques s’engageaient à reprendre la plupart des traitements informatiques confiées à des organisations tierces, comme SLIGOS, ce qu’on a appelé la « décentralisation bleue », qui s’est étalée sur plusieurs années, pour assurer une parfaite concurrence entre banques, SLIGOS perdant ainsi tout rôle interbancaire significatif en matière de paiement par carte.

- La redéfinition des règles interbancaires entre les onze membres qualifiés de chefs de file, au travers d’un règlement intérieur, qui a fondé la nouvelle interbancarité.

- La redéfinition des rôles respectifs du Groupement CB et des réseaux internationaux, avec l’émission exclusive des cartes CB sur la France, que ce soient les cartes dites « nationales » (acceptées exclusivement en France), ou les cartes CB dites « internationales » (acceptées y compris hors de France), affiliées aux Réseaux internationaux de paiement par carte, pour les paiements en France et au-delà des frontières nationales. Les réseaux internationaux étaient donc exclus de l’émission sur le territoire national mais bénéficiaient, depuis les accords croisés de 1985, de l’acceptation complète en France pour le retrait et pour le paiement, des cartes émises à l’étranger et affiliées à ces réseaux, et de l’exclusivité du traitement des opérations réalisées hors de France, en Europe et au-delà, avec les cartes CB « internationales », soit 4% des flux de retrait et de paiement totaux réalisés avec une carte bancaire CB. De plus chaque banque devait adhérer exclusivement à l’un de ces réseaux internationaux, pour l’émission de ses cartes internationales.

Il faut noter que cette opération d’harmonisation s’est traduite par un consensus complet des membres chefs de file, à chaque étape, à l’exclusion de l’un d’entre eux qui souhaitait maintenir la compensation interbancaire des transactions par carte au sein du Groupement, et donc séparée de la compensation des autres instruments de paiement.

Deux seuls points n’ont pas complètement abouti : la disparition des organisations Groupement Carte Bleue et Eurocard France, pour des raisons de contingence… humaine, et la fin du marketing interbancaire (maintenu seulement pour des produits dits « haut de gamme » donc échappant au rôle du Groupement des Cartes Bancaires).

On a donc maintenu ces deux organisations subsidiaires, mais avec une mission strictement technique, la gestion des passerelles techniques entre les futures infrastructures techniques françaises et celles des réseaux de paiement internationaux, et avec le retrait de toute activité marketing en France, le Groupement Carte Bleu y perdant notamment son logo CB au profit du Groupement des Cartes Bancaires et toute référence à ces deux organisations sur la carte bancaire. C’était la fin de la Carte Bleue, même si aujourd’hui encore, 35 ans après, la confusion persiste avec la carte bancaire CB.

Pour le volet marketing, les banques adhérentes aux réseaux Eurocard et MasterCard (appelées « Les verts »), se sont tenues à un rôle technique strict de gestion de la passerelle vers le réseau Eurocard, et hors d’Europe, vers le réseau MasterCard. Du côté Carte Bleue, outre la gestion de la passerelle technique vers Visa, l’introduction de cartes dites « Premier » issues du Marketing Visa, a été l’occasion du maintien au sein du Groupement Carte Bleue d’une activité marketing « collective » (donc de plusieurs membres) sur ce type de cartes.

Cette mission sur l’harmonisation a été suivie d’autres, en application des conclusions de la première sur :

- Le recentrage du projet RCB uniquement sur l’autorisation (en reportant la compensation sur un autre projet qui venait d’être lancé le SIT, le Système Interbancaire de Télécompensation, géré par une autre organisation interbancaire nouvelle, le GSIT, l’ancêtre de STET).

- La négociation avec l’opérateur national FRANCE TELECOM pour la réduction pour le commerce du coût des télécommunications pour les transactions d’autorisation.

- Le recentrage et la relance du projet Carte à puce[3].

- L’arrêt du projet de constitution d’un réseau carte européen (CEPC) concurrent des deux réseaux internationaux préexistants, qui n’avait aucune chance d’aboutir rapidement.

Opérations dont la conduite m’a également été confiée.

- L’importance de cette opération d’organisation de Place

Cette réorganisation a marqué l’histoire de l’interbancarité française et donné naissance à l’interbancarité moderne.

Et dans le domaine de la carte bancaire, elle a été le fondement du vocabulaire et de schémas de flux repris depuis par les schemes internationaux.

Elle est d’importance au vu de la suite des travaux et des décisions internationales, européennes et françaises qui ont eu lieu.

a) L’interbancarité moderne

D’abord cette réorganisation a consacré une séparation nette entre la partie interbancaire « communautaire » (donc concernant toutes les banques adhérentes, gérée exclusivement par le Groupement des Cartes Bancaires et le GSIT pour la compensation), les activités dites « collectives » (donc concernant certaines banques participant à ces activités) et la partie « privative » bancaire, qui concernait toute la relation client, porteurs et commerçants, et tous les traitements non interbancaires. Ainsi, elle a fondé la primauté des banques dans les systèmes de paiement et l’importance d’une économie de réseaux dans des modèles à « quatre coins », favorisant les rapprochements qui ont eu lieu ensuite pour constituer de grands groupes bancaires, intégrés, comme nous les connaissons aujourd’hui.

Elle a donné aux banques la suprématie par rapport aux organisations interbancaires, tant au plan technique que marketing, et confirmé la concurrence commerciale entre banques dans les systèmes de paiement, comme principe fondateur. Et ainsi, l’interbancarité française a pu bénéficier d’une décision de l’Autorité de la concurrence en France comme étant une « entente positive » car apportant un service nouveau à la clientèle sans mettre en défaut la concurrence entre banques.

De plus, elle a conduit à regrouper la compensation de toutes les opérations de paiement dans un seul système de compensation, le futur SIT.

Enfin cette réorganisation a consacré la notion de « Chefs de file » bancaire reprise ensuite par le GSIT et assurant la stabilité financière et l’efficacité technique du dispositif. Elle a également organisé l’interchange, en lui donnant un fondement objectif, opposable au Commerce.

Ce sont ces principes qui ont été ensuite repris dans le Rapport que la Banque de France m’avait chargé d’élaborer en 1992 sur « L’évaluation technologique du système bancaire et financier » pour conforter l’interbancarité française et qui ont fondé l’action du Groupement et des autres organisations interbancaires au moins pendant la décennie suivante, voire jusqu’à nos jours.

La mise en œuvre de ces principes a eu une double conséquence :

- La France est aujourd’hui le premier pays d’Europe en matière de paiement par carte, et représente même 30% des opérations européennes ;

- Les banques françaises sont les premières banques en Europe en matière de paiement par carte, avec une culture de l’interbancarité qui a permis une adhésion unanime et rapide au projet EPI.

b) La définition du vocabulaire monétique et la mise en place d’une organisation interbancaire du traitement des opérations

Outre la définition d’un système de paiement fondé sur un modèle à quatre coins, cette opération a permis de revoir les processus d’acceptation et d’échange d’opérations entre banques, de regrouper des fonctions qui étaient assurées par plusieurs équipes interbancaires concurrentes, notamment pour la lutte contre la fraude ou pour les traitements informatiques, de réorganiser le traitement des opérations interbancaires entre les deux organisations de place, le Groupement des Cartes Bancaires CB et le GSIT, d’unifier le dialogue avec les fournisseurs de terminaux et de cartes, et avec le commerce, pour la partie technique, et de recentrer de nombreux projets, dont le projet RCB et celui sur la Carte à puce, qui a été ensuite adopté en Europe (en Belgique et au Royaume-Uni en premier) et ensuite, à travers le monde, après l’élaboration de la norme EMV.

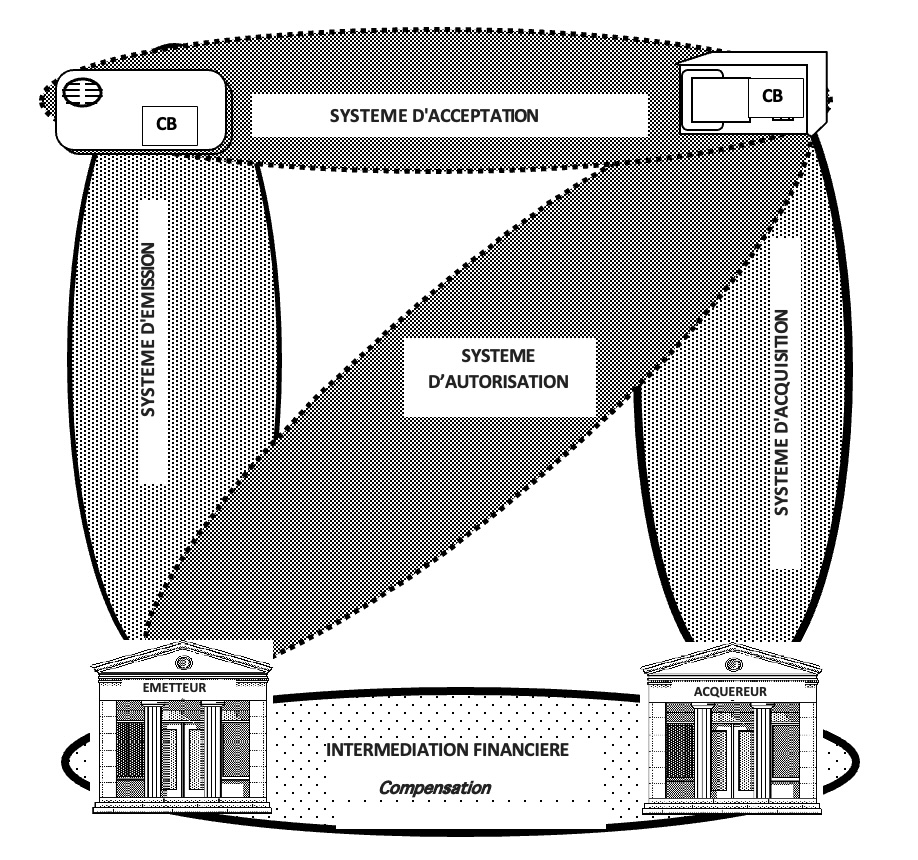

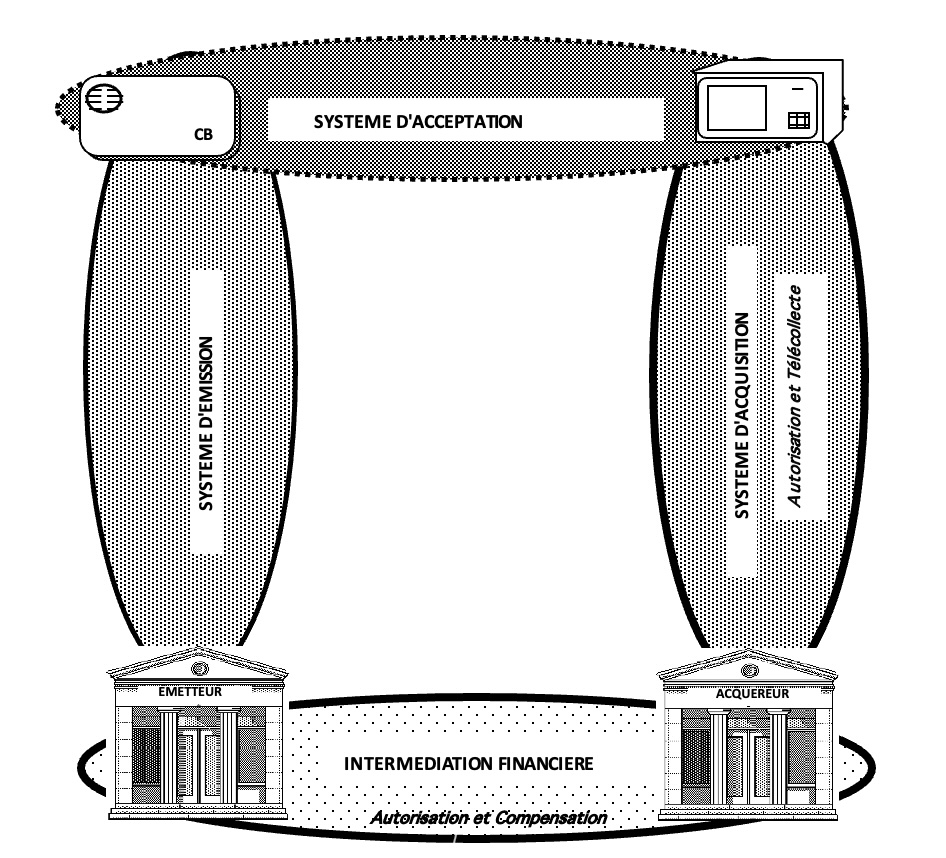

Sur la définition d’un système de paiement fondé sur un modèle à quatre coins, il faut rappeler qu’auparavant on avait en fait un dispositif à 3 coins avec un opérateur technique central, SLIGOS, qui assurait quasiment la totalité des opérations pour les banques Bleues, à savoir la saisie des facturettes, l’autorisation et la compensation. Et qu’il a fallu repréciser les rôles respectifs des banques dites émettrices et acquéreurs, et adapter le chemin des flux en conséquence. Cela parait évident aujourd’hui… alors qu’on y est arrivé après certaines erreurs sur le chemin du flux d’autorisation (voir schémas en annexe).

Ces réorganisations réglementaires, techniques, financières ont pesé dans la suite, car elles ont induit des décisions dont les effets, pas toujours positifs, sont encore très prégnants aujourd’hui.

Retenons trois de ces effets :

D’abord, ces choix ont eu des conséquences particulières avec le changement de statuts des réseaux internationaux. En effet, la loi américaine a réduit fortement le caractère « associatif » de ces réseaux, les transformant en entreprises commerciales cotées, dans lesquelles les banques ne pouvaient avoir plus de 49% des parts financières et plus de 10% des droits de vote. Progressivement, ces organisations internationales installées aux États-Unis ont racheté les organisations associatives européennes, notamment Visa Europe et Europay International, et même nationales comme en France, le Groupement Carte Bleue et Eurocard France.

Ensuite, le maintien de l’émission exclusive des cartes CB sur la France et celles de cartes CB dites « internationales », affiliées aux réseaux internationaux de paiement par carte, pour les paiements en France et au-delà des frontières nationales, a été remise en cause par la Commission européenne au nom de la concurrence. C’était la fin, non pas du co-badging, mais de la répartition automatique des flux entre les « schèmes » cartes, et l’ouverture à la concurrence entre schèmes anciennement partenaires sur le territoire national…. et en Europe. Avec pour conséquence, l’émission en France de cartes non co-badgées, dites « Only » et répondant exclusivement aux règles des réseaux cartes internationaux, Mais avec une différence majeure entre les schèmes internationaux et le Groupement CB, puisque le schèmes internationaux disposaient de financements liés à leur cotation boursière, et d’une politique marketing et technique indépendante, et d’une présence dans toute l’Europe, voire au plan mondial, alors que le Groupement CB n’avait qu’une liberté très restreinte sur ces trois volets et dépend des décisions et financements interbancaires.

Enfin, l’abandon du projet de CEPC européen a pour longtemps mis fin à toute tentative de créer un schème carte européen. Et même si cela aurait pris 15 ans, la création d’un Conseil européen aurait permis de jeter plus tôt les bases d’un dialogue au sein de l’Europe sur l’importance d’un scheme de paiement par carte européen, qui s’avère très compliquée aujourd’hui. Deux autres opportunités ont été ratées lors de la vente de Visa Europe puis de Carte Bleue à Visa International, et d’Europay International à MasterCard, qui auraient pu constituer les fondements d’un système de paiement par carte européen. Mais, il est vrai que l’on croyait fortement à l’époque au futur « Global Village »… !

- Quels enseignements en tirer aujourd’hui ?

Pour juger de l’importance de cette réorganisation, il faut enfin s’interroger sur ses enseignements éventuels, à l’heure où certains s’interrogent sur le futur de la carte de paiement en Europe et même sur le futur de la carte dans la panoplie des instruments de paiement.

Et cela sur trois plans :

- D’abord sur le rôle et les moyens du Groupement CB : devant l’augmentation des coûts des schèmes cartes internationaux tant pour le commerce que pour les banques françaises, les banques ont pris conscience du déséquilibre majeur entre les schemes cartes internationaux (ICS) et le Groupement CB, et ont décidé de réagir. Déjà le plan dit de « réarmement » a permis à CB de disposer d’une marge de manœuvre marketing et innovation bien supérieure à celle très restreinte du début des années 90, mais cela suffira-t-il ? Ne faut-il pas acter que CB, tout en restant un instrument strictement interbancaire au service de ses membres et de leurs clients, porteurs et commerçants, doit évoluer vers une organisation disposant de moyens financiers permettant de concurrencer les autres schemes Cartes et tous les autres acteurs qui souhaitent investir la sphère des paiements ? Et la bonne solution n’est-elle pas d’une part de regrouper les organisations bancaires françaises dans les paiements dans une organisation unique, comme l’ont fait les Britanniques avec UK Payments, qu’on pourrait appeler « Paiements France » ? Et d’autre part, de participer rapidement à la mise en place d’une organisation de ce type au plan européen ?

- Puis suite à l’échec de la création d’un scheme carte européen au sein d’EPI, ne faut-il pas s’interroger sur la mise à plat des schèmes cartes domestiques européens, ou de certains d’entre eux, qui souhaiteraient se rapprocher, en vue d’une « harmonisation » européenne et de la création d’un schème carte européen ? Peut-être une deuxième étape, après un premier rapprochement ? Il est vrai qu’avec le lancement en cours de WERO, ce n’est pas la priorité. Mais faut-il l’exclure ? Et est-ce si compliqué ? Et ne faut-il pas favoriser la compétition entre banques européennes au sein d’un même schème paneuropéen plutôt que la compétition entre schèmes domestiques, et qui plus est, à armes inégales avec les ICS ? Ou faut-il laisser la place aux ICS, ouvrant ainsi la voie à la disparition de tous les systèmes de paiement domestiques européens ? La leçon française est qu’on peut trouver une organisation nouvelle qui, sans rompre avec les ICS, ouvre la voie à un puissant schème carte européen.

- Enfin, l’expérience française en termes d’interbancarité peut contribuer à la création d’une interbancarité européenne des paiements. Certes, le monde a changé et de nouveaux acteurs, dont des PSP non bancaires, ont fait leur apparition, mais les principes de l’interbancarité, peuvent être repris au plan européen, pour disposer d’un cadre de coopération et d’investissement en Europe. Cette formule, sans être capitalistique, donc cotée, à l’instar des schemes internationaux, donnerait à l’Europe des paiements un outil qui lui fait défaut.

- On peut aussi ajouter une réflexion sur le futur de la carte bancaire dans la panoplie des instruments de paiement en Europe. Sur ce sujet, il faut noter qu’une interbancarité forte en France a permis de grands succès et des investissements majeurs comme la carte à puce. Un nouveau succès de la carte viendra de l’accouplement d’une organisation européenne puissante, dépassant les frontières domestiques, et d’une innovation majeure, et il y a de nombreuses opportunités, avec la tokenisation, l’identité numérique, l’IA… La carte de paiement, même totalement dématérialisée, garde de nombreux atouts et notamment, c’est un instrument de paiement disposant d’un modèle économique, ce qui est rare en Europe, et d’une acceptation mondiale. Comme le Phénix, elle peut reprendre un nouvel envol pour de longues années. Nous aurons l’occasion d’y revenir.

En conclusion, les 40 ans de CB vont permettre de rappeler qu’une initiative interbancaire peut être très porteuse pour le futur, et que la carte de paiement peut être pour longtemps encore un instrument de paiement non seulement efficace en Europe mais unificateur si on se donne les moyens de remettre à plat les dispositifs domestiques existants en Europe, pour donner naissance à un instrument pan-européen. Mais c’est peut-être une nouvelle histoire… ? Et déjà, donnons à Wero l’espace et le temps nécessaire pour faire de ce nouvel instrument européen moderne, un succès régional, voire au-delà.

SCHEMA « SYSTEME DE PAIEMENT PAR CARTE »

Premier schéma (faux) du système de paiement par carte

(Schéma réalisé à l’époque (1989) sur un Apple 2C)

Schéma du système de paiement par carte Dit « A quatre coins »

(Schéma réalisé à l’époque (1989) sur un Apple 2C)

[1] Cf. Article de la Newsletter FPF de fin mars 2024, sur les « Cinquante ans de la carte à mémoire »

[2] On parlait de « réseau » à l’époque car il s’agit de coopération interbancaire nationale ou internationale, puis de « systèmes » et en dernier, on a adopté le terme de « scheme » pour ne pas le confondre avec le terme anglais « system » qui fait référence aux systèmes de traitement des ordinateurs.

[3] Que je n’ai pas eu ensuite la responsabilité de conduire. Mais ce sera l’objet d’une future et brève histoire du projet carte à puce.