Rappels historiques

Rappels historiques

Avant de répondre à ces questions, rappelons quelques points d’histoire qui permettront de comprendre d’où vient cette demande.

D’abord, cette demande n’est pas nouvelle. En 1991, les banques françaises, et plus généralement les banques européennes, étaient sous la pression de la Commission européenne dont les membres (ainsi que les parlementaires européens) étaient exaspérés de ne pouvoir faire un retrait cartes à Bruxelles ou ailleurs en Europe (sauf en France) sans toujours trouver à proximité le DAB Visa ou MasterCard qui convenait, et qui souhaitaient également pouvoir faire un virement européen, sans avoir à attendre un dénouement en plusieurs jours et à des coûts élevés. Les banques françaises m’avaient alors confié la réalisation d’une première étude sur les scénarios de paiement pour les flux appelés alors “transfrontaliers”. Et on en avait dénombré une quinzaine, mais sans aucun standard commun, et avec des conditions économiques et des délais d’opération très variés.

Dès lors, les banques françaises ont voulu connaître comment les banques européennes géraient leurs paiements domestiques et quelles solutions elles envisageaient pour les opérations transfrontalières. À leur demande, le Conseil National du Crédit et du Titre (CNCT) [1], avec le soutien et le financement de la Banque de France, m’avait confié une étude européenne : cartographier les infrastructures de paiement en Europe. Et avec l’appui de la Banque de France et à l’époque de l’AFECEI (devenue Fédération bancaire française (FBF), j’ai mené cette étude avec le soutien des banques centrales et des Associations bancaires des 8 principaux pays européens (dont le Royaume-Uni). Cela a donné naissance à un rapport intitulé “Les organisations interbancaires en Europe dans le domaine des moyens de paiement ”, qui a été repris par l’Eurosystème pour devenir le Blue Book de la BCE.

Ce rapport, remis en 1994, m’a permis de constater la diversité des cultures de paiement en Europe. Le rapport se concluait en effet par “ L’Europe est un patchwork de systèmes de paiement “. Il a par ailleurs conduit la Commission européenne à me confier l’élaboration du scénario de passage à l’euro, devenu « Scénario de Madrid », adopté en décembre 1995.

Ce rapport montrait l’extrême complexité de la construction d’infrastructures européennes des paiement et l’existence de très nombreux dispositifs domestiques, parfois concurrents entre eux dans un même pays, et de nombreux obstacles réglementaires, techniques et financiers pour arriver à un marché unique des paiements.

Depuis ce rapport, la Commission européenne n’a eu de cesse que de vouloir lever les barrières à la mise en place de telles infrastructures européennes.

Mais elle a eu une première stratégie : dépasser la diversité des monnaies, ce qui à son avis, devait favoriser cette convergence des dispositifs domestiques. D’où la priorité donnée au passage à l’euro qui a été effectif en 2002. Cependant, le rapport de 1994 ajoutait déjà en conclusion : “et l’ECU ni changera rien”. Et de fait, l’euro n’y a rien changé.

Dès lors, la Commission a mis en œuvre successivement plusieurs stratégies.

La toute première approche de la Commission a été d’exiger l’interconnexion des systèmes domestiques comme pour les systèmes automatisés de compensations (ACHs) ou pour les systèmes cartes, et cette demande a longtemps perduré. Les banques françaises se sont toujours opposées à ce scénario d’une complexité effroyable, en tous cas, à l’époque, et qui faisait survivre des dispositifs sans grand futur et sans grands moyens.

Devant l’échec de cette première approche, la Commission a engagé une démarche de long terme pour contourner les réticences des acteurs du marché et en premier des banques, et tenter de régler les difficultés rencontrées :

- La première stratégie a été de supprimer les barrières tarifaires entre opérations domestiques et opérations européennes, sans les harmoniser, mais en promulguant que “les tarifs domestiques sont les tarifs européens”, ce qui a conduit à favoriser les prestataires de services de paiement des pays ayant une tarification élevée au plan domestique, et défavoriser ceux qui, comme en France, disposaient de tarifs domestiques bas ou nuls. Puis en harmonisant les conditions tarifaires interbancaires pour les cartes, les fameux “interchanges” et en clarifiant les conditions tarifaires des virements en Europe, et d’autres règles encore, et dernièrement en fixant les conditions tarifaires des nouveaux virements instantanés. Sur ce sujet, il est intéressant de noter la position de la Cour des comptes européenne, qui s’interroge sur l’efficacité de cette politique tarifaire et de l’intervention de la Commission sur ces sujets.

- La deuxième stratégie a été d’exiger que les banques européennes prennent une initiative pour harmoniser les paiements européens et constituer un espace unique de paiement en Euro, le SEPA, à la fois pour les cartes, ce qui était le sujet prioritaire, et pour les opérations de transfert en débit et en crédit, ce que les Français dénomment virement et prélèvement. Et ce fut la création de l’European Payments Council (EPC), qui a lancé deux grands chantiers : l’un sur la carte, aboutissant au SEPA Cards Framework (SCF) ; l’autre sur les transferts aboutissant à la création du SCT (SEPA Credit Transfer) et du SDD (SEPA Direct Debit).

- Le SCT et le SDD ont été mis en œuvre avec l’adoption par tous en Europe de ces deux instruments à la place des instruments domestiques équivalents, avec une première échéance de 2008, mais la généralisation tardant, la Commission a adopté en 2012 un règlement fixant une date de fin (“end date”) pour la généralisation, ce qui a été finalement réalisé en août 2014[2]. Toute l’Europe organise désormais ces virements et prélèvements en respectant le schème fonctionnel européen fixé par l’EPC.

- Mais pour les transactions par carte, sous l’impulsion des schèmes internationaux, le sujet de la création d’un scheme “fonctionnel” a été battu en brèche, en arguant de l’existence de nombreux schemes opérationnels, et du coût de la convergence. Le sujet a été sorti de l’EPC et confié à un nouveau comité appelé European Cards Working Group qui n’a malheureusement pas fait avancer le dossier et qui a enterré l’adoption d’un standard unique et du SCF pour les règles du scheme fonctionnel européen.

Cette stratégie a duré 14 ans, de 2002 à 2016.

Mais, la création de nouveaux instruments européens, SCT et SDD, comme le lancement de l’euro, n’ont pas suscité une initiative plus opérationnelle avec la création d’une ou plusieurs infrastructures communes nouvelles directement européennes pour des instruments nouveaux européens. Chaque pays a internalisé les schemes fonctionnels européens sur leurs plateformes historiques domestiques, voire pour créer, comme en France avec STET, une nouvelle infrastructure domestique. La chance n’a pas été saisie car la construction en aurait été complexe vu l’état des règlementations domestiques et le nombre d’acteurs préexistants. Et cela n’a même pas généré une compétition entre les diverses infrastructures domestiques européennes, fonctionnant pourtant avec les mêmes règles et les mêmes standards.

Depuis lors, l’EPC a poursuivi ses travaux, à la demande des banques membres, mais aussi et souvent à la demande de la Commission européenne et de l’ERPB, avec, par exemple, la création d’un scheme de virement instantané (SCT Inst), ou, sur de nombreux autres domaines comme dernièrement l’Open Banking, le Request-to-Pay ou la Verification of Payee (VoP).

- La troisième stratégie a été d’ouvrir le marché à de nouveaux acteurs et à de nouveaux instruments de paiement :

- D’abord, en adoptant une réglementation de la monnaie électronique et en donnant un statut aux Établissements de monnaie électronique,

- Ensuite, en ouvrant le marché à de nouvelles entreprises de paiement dénommés Établissements de paiement qui, sans être gestionnaires de comptes, pouvaient réaliser des transactions de paiement,

- Puis en définissant l’Open Banking, et en l’encadrant, notamment en définissant les acteurs qui peuvent participer à cette nouvelle logique, prestataires de services de paiement (PSP) ou tiers de paiement,

- Puis en fusionnant les règles pour les paiements applicables à ces deux types d’entreprises et en leur appliquant une réglementation commune, la future DSP3,

- Et, tout dernièrement, en leur ouvrant l’accès aux CSMs européens, y compris à ceux gérés par la Banque centrale.

- Autre ouverture du marché : tenter de casser la suprématie de la carte et la domination des schèmes internationaux de cartes en soutenant le lancement de l’Instant Payment (IP) puis en élaborant une réglementation spécifique : l’IP Regulation

- Une quatrième stratégie a été d’élaborer une réglementation unique pour tous les paiements en Europe, avec une Directive, la DSP, qui fixe un cadre commun pour tous les acteurs du paiement et tous les paiements. On en est aujourd’hui à la 3ème génération de la Directive (DSP3), en cours de négociation. Cette DSP3 unifie la réglementation de tous les PSPs, avec en corollaire l’adoption d’un règlement sur les Services de paiement (RSP) qui généralise les règles de la version antérieure.

- La cinquième stratégie a été d’exiger que les acteurs du paiement se regroupent au plan européen pour créer un nouveau scheme de paiement indépendant et concurrent des schèmes cartes internationaux. Cette stratégie a conduit une première fois au projet Monnet, visant à créer un scheme carte européen, qui a échoué[3], puis à la création d’EPI (European Payments Initiative), qui a finalement lui aussi échoué (mais pour d’autres raisons) à créer un nouveau schème pour le paiement par carte, mais a réussi à fédérer des banques européennes et des acteurs industriels, avec le lancement du wallet Wero pour les opérations de paiement par virement instantané.

- Les deux dernières stratégies visent :

- D’une part, à soutenir le lancement de l’euro numérique comme support de la souveraineté européenne et comme moyen de dépasser les fractures nationales en Europe, et d’étendre l’offre de la monnaie publique à l’espace numérique. Comme le dit Piero CIPOLLONE, « one of the key objectives of central bank money – to offer the public a means of payment backed by the sovereign authority that can be used for retail transactions across the entire currency area – is not being fulfilled in the digital space”.

- D’autre part, à promouvoir la création de nouvelles infrastructures de paiement transeuropéennes.

Au total, un long parcours depuis 35 ans, mais surtout depuis 25 ans, avec en 1999 le premier règlement européen sur les tarifs des opérations de retraits carte en Europe, puis en 2002 l’introduction de l’euro de détail.

Les réponses des banques, et des autres acteurs européens des paiements, aux demandes des Pouvoirs publics

Du côté bancaire, il y a eu plusieurs attitudes essentiellement défensives au cours de toutes ces années, avant de devenir plus offensives, et on peut en identifier plusieurs selon les périodes :

- La première a été de chercher à comprendre la demande et le besoin, mais aussi de chercher à connaitre les solutions appliquées dans les autres pays européens, pour disposer d’une position de concurrence, un level playing field, équivalente à celle des autres acteurs européens, et force a été de constater que les autres ne faisaient pas mieux, voire moins bien, et que le chantier s’avérait faramineux, sans objectif de rentabilité de court ou moyen terme, et sans demande conséquente.

- La deuxième a été de céder aux injonctions et menaces, notamment tarifaires, des autorités européennes, en recherchant des solutions européennes qui pouvaient répondre aux attentes des autorités, mais en évitant des investissements dispendieux qui pourraient conduire à dégrader le business case des paiements, tout en préservant les investissements déjà réalisés au plan national. Exercice très difficile s’il en est. Souvent ces tentatives ont été des échecs, à la fois par la difficulté à s’entendre entre acteurs européens, mais aussi à s’entendre avec les autorités publiques européennes, et ne le cachons pas, avec un travail de sape de certains acteurs internationaux pour freiner ou bloquer les initiatives. Notons aussi que les banques françaises ont toujours joué le jeu, parfois avec réticence, mais toujours en cherchant à répondre, au moins a minima, aux attentes des autorités, et au moins, beaucoup plus que la plupart de leurs consœurs européennes.

- La troisième a été de s’inscrire dans le paysage international, en s’inscrivant dans l’action des schemes internationaux en Europe, voire en concédant certaines infrastructures nationales et européennes préexistantes, pour diminuer les risques et bénéficier de solutions internationales compétitives, tout en pensant pouvoir conserver leur autonomie et leurs coûts, ce qui, hélas, s’est avéré vain sur plusieurs points.

- La dernière a été de prendre le sujet à bras le corps pour y apporter des réponses significatives, ayant une chance de succès, comme avec EPI, mais force a été de constater que parfois les réticences nationales et la faible implication, pour ne pas dire le frein, de certaines autorités nationales ont été très forts, et que l’incitation des autorités européennes a été peu ferme et peu convaincante, au nom du respect de l’initiative privée et des règles de concurrence. La réussite du lancement d’EPI, et dans la foulée de Wero, doit donc être perçue comme un tour de force, et un succès sans précédent, qui justifierait un soutien majeur de toutes les autorités nationales et européennes, et une injonction aux concurrents européens à rejoindre cette initiative.

Il faut bien noter que, parallèlement, plusieurs tentatives des banques européennes de consolidation ou d’installation sur des marchés domestiques étrangers ont été des échecs, parfois importants, pour ne pas dire cuisants, et que quelques rares initiatives ont finalement abouti à créer des groupes européens, avec mise en commun des infrastructures bancaires de paiement, comme dans le cas de BNP Paribas.

Du côté des acteurs privés, qui se sont heurtés à la fragmentation des infrastructures par pays, la seule solution a été de s’inscrire dans les schémas de paiement nationaux, pour espérer disposer d’une rentabilité rapide, et les tentatives de créer des solutions paneuropéennes sont souvent restées inopérantes ou ont échouées.

Le bilan de 25 ans

Si on fait le bilan sur 25 ans, un travail réglementaire important, pour ne pas dire “colossal”, a été réalisé et se poursuit. Mais aujourd’hui, force est de constater que, pour paraphraser Christian de Boissieu, on a l’impression que le marché unique européen et l’intégration industrielle ont oublié les paiements. Et cela pour plusieurs raisons :

- D’abord, le marché unique ne fonctionne pas vraiment : en France plus de 50% des transactions de paiement restent intra régionales, 40% sont nationales, et seulement 5 à 10% sont transeuropéennes ou internationales (hors Europe). Le besoin pour des transactions de paiement transeuropéennes ne serait, en l’état du marché, que subsidiaire pour le marché français. Le commerce en ligne a fait bouger un peu les lignes, mais l’essentiel des transactions restent domestiques. En revanche, c’est loin d’être le cas pour le reste de l’Europe.

- Ensuite, en matière de paiement, en Europe, les pratiques diffèrent par culture, par réglementation ou par construction technique d’un système ou d’un pays à l’autre. Et les États européens ne font rien pour réduire cette situation, sauf par la mise en application des réglementations européennes qui laissent malgré tout subsister des réglementations nationales, même si c’est de moins en moins, et surtout des infrastructures de toute la chaîne des paiements et des standards locaux très divers.

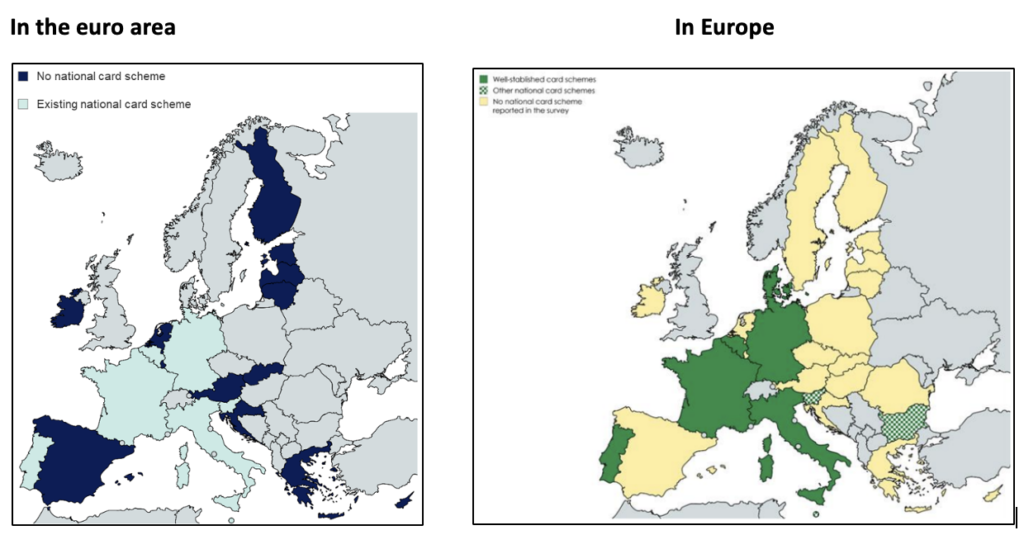

Ainsi, la fragmentation européenne des infrastructures fait coexister près de 30 ACHs européens, ainsi que quelques schemes cartes domestiques comme en France, en Allemagne, en Italie, en Belgique, et au Portugal[4], et des infrastructures de certaines associations bancaires nationales comme en Allemagne. Et plus de 110 processeurs de paiements en 2024[5].

Sur d’autres marchés, comme aux Pays-Bas, les acteurs internationaux du paiement par carte, comme les ICS mais aussi les solutions XPay, ont pu prendre des positions fortes en écartant les solutions domestiques. Comme l’indiquent les statistiques de la BCE, plus des deux-tiers (68% en valeur et 72% en volume pour le 2e semestre 2023) des transactions par carte dans la zone euro sont réglées au travers des infrastructures de règlement des schemes internationaux. Et 13 des 20 pays de la zone euro s’appuient entièrement sur des solutions non européennes en l’absence de leur propre scheme domestique. De plus, ces solutions internationales ne sont pas acceptées partout (comme le sont les cartes internationales Visa /MasterCard en France) et ne couvrent pas tous les cas d’usages clés.

Il y a de rares infrastructures européennes comme celles de l’Association Bancaire pour l’Euro (ABE), qui regroupe près de 200 banques européennes et couvre les opérations de gros montant mais aussi la compensation de certaines transactions de masse, pour les virements, et même certaines transactions par carte[6], ou bien les infrastructures internationales comme celle de Swift, qui pourraient être utiles à un scénario européen, et, bien sûr, celles des ICS[7], ainsi que les infrastructures de la BCE dont TIPS, pour le paiement instantané, derrière TARGET.

On peut ajouter des opérateurs privés présents sur plusieurs pays, comme Worldline et NEXI, et des opérateurs interbancaires comme STET (qui couvre deux pays, France et Belgique). Il faut aussi citer NETS pour l’Europe du Nord, ou encore la SIA italienne, qui a fusionné avec NEXI, permettant ainsi à NEXI d’être l’opérateur de l’ABE-Clearing. Mais la plupart des autres opérateurs interbancaires domestiques de compensation sont restés indépendants.

Une autre nouveauté a été la consolidation au sein de Wero de plusieurs dispositifs de paiement P2P ou commerçants par virement comme avec iDEAL, Paylib, Payconiq et Giropay.

Enfin, la suprématie des ICS sur les paiements cartes se poursuit et reste très préoccupante.

Pour conclure ce rapide panorama, il faut aussi noter qu’en matière de lutte contre la fraude, l’Europe n’a ni infrastructure ni observatoire commun de la sécurité des moyens de paiement.

Quels besoins d’infrastructures de paiement européennes ?

D’abord, comme évoqué plus haut, en citant diverses infrastructures existantes, la notion d’ « infrastructures de paiement » a une signification très large, couvrant tous les moyens qui permettraient de faciliter les paiements au niveau européen, en s’abstrayant autant que possible des frontières domestiques. Et cela couvre toute la chaine des paiements, et tous les instruments de paiement. Et cela peut concerner aussi bien des schemes cartes européens que des ACH transeuropéens, ou des offres marketing et techniques comme Wero, voire des processeurs bancaires et non bancaires paneuropéens, des wallets ou des solutions de lutte contre la fraude au plan paneuropéen. Bref, tout ce qui permettrait de considérer que le marché européen des paiements est unique, et non fragmenté au plan domestique.

Alors la première question est bien sûr celle des conséquences de la situation présente en Europe, à la fois du point de vue des acteurs économiques, consommateurs et entreprises, que des prestataires de services de paiement.

La fragmentation du marché des paiements européens n’a pas empêché l’Europe de disposer des coûts les plus bas et du taux de fraude le plus bas du monde, ni les acteurs locaux de maîtriser l’essentiel des flux domestiques de paiement, hors carte, même si la situation est en train de changer, notamment avec l’accroissement des coûts des solutions numériques et le développement de la fraude sur l’IP. L’existence de systèmes domestiques forts a constitué longtemps un rempart contre les acteurs internationaux. La situation de la France est ici exemplaire, même si la part des transactions par carte CB a pu fléchir ces dernières années face au développement des cartes internationales des ICS. Mais si la situation est en train de changer très rapidement, au profit du scheme CB en France, avec son plan de réarmement, la situation continue de se dégrader hors de France, dans de nombreux pays européens.

Ainsi cette fragmentation a favorisé l’ouverture du marché européen et de certains marchés nationaux à des acteurs internationaux qui agissent sur une partie de la chaîne des paiements et conquièrent des positions fortes par acquisition d’acteurs locaux et, ne le nions pas, par la qualité de leurs offres, malgré souvent des coûts élevés[8]. Et ces solutions font souvent fi des cultures de paiement locales en imposant de nouveaux modes de paiements, essentiellement numériques.

Cela a été et cela reste bien sûr le sujet principal pour les paiements par carte, non seulement du côté des schemes internationaux, mais aussi du côté de l’acquisition des transactions et des offres de paiement digitales s’appuyant sur l’infrastructure carte. Si tout le monde a bien en tête les infrastructures de compensation carte des ICS, il faut aussi noter l’ampleur des développements des Big Techs et l’extension de l’activité des ICS bien au-delà de la carte, jusque dans les cryptopaiements.

Enfin, pour les retraits d’espèces ou les transferts de fonds, l’offre reste essentiellement domestique, malgré l’ouverture des ATM à de multiples marques de cartes internationales.

L’autre sujet concerne les virements européens. Le développement du paiement instantané a offert l’opportunité à l’Europe d’envisager une solution alternative à la carte bancaire, une solution paneuropéenne et surtout maîtrisée par les acteurs européens. Le lancement de Wero est à cet égard un acte majeur de souveraineté européenne à côté d’une offre moderne et concurrentielle.

A la lumière de ce paysage, et si on exclut la France, du point de vue du consommateur ou des entreprises, il y a un besoin de nouvelles infrastructures européennes de paiement. L’offre de la BCE (et, plus globalement, de l’Eurosystème), qui constitue un filet de sécurité et permet de disposer de solutions de compensation couvrant toute la zone euro et ouverte à tous les PSPs européens, reste peu utilisée.

Et on peut ajouter que dans les paiements adossés à des cryptoactifs numériques, l’Europe reste très loin des autres zones de paiement, même si, de façon générale, l’offre de paiement scriptural est solide et bien implantée.

Quels risques et quelles réponses ?

Au vu de cette analyse, on pourrait conclure qu’il n’y a pas de risques ou de « trous » dans l’offre en France, ni de besoin de compléter cette offre. Mais ce n’est pas le cas du reste de l’Europe, et cela n’est pas vrai pour tous les acteurs du paiement.

Ce n’est pas le cas du reste de l’Europe, comme le montrent bien les rapports et les statistiques sur les infrastructures de paiement en Europe, et nous avons cherché à l’illustrer ici et là. Ce n’est pas non plus le cas de tous les acteurs de la chaine des paiements, car certains tentent de disposer d’offres européennes et sont implantés dans divers pays, et cette absence d’infrastructures européennes, au moins d’échange de flux, constitue pour eux un handicap dans le développement de leurs offres, dans la mutualisation des leurs Systèmes d’Information « paiements » entre leurs différentes implantations européennes. Et ils cherchent à compenser l’absence d’infrastructures en recourent à ce qui existe, à défaut de ce qui serait souhaitable.

Et, pour tous, cette situation conduit à une triple problématique :

- D’abord, cette situation a un double coût : coût des infrastructures multiples, coexistence de standards hétérogènes, coût des transactions non domestiques et … coût de la lutte contre la fraude, mais aussi contre le blanchiment et le financement du terrorisme (LCB/FT). À ce coût direct s’ajoutent les coûts des adaptations réglementaires en Europe, qui ont tendance à absorber une grande part des investissements et à réduire la capacité d’innovations technologiques et commerciales des PSPs européens. Ces coûts sont absorbés par les acteurs européens des paiements vu la difficulté à facturer ces services, et pèsent fortement sur leur rentabilité. On l’a vu dernièrement du côté de WorldLine.

- Ensuite, cela conduit à laisser le champ libre aux prédateurs de tout type, notamment à l’emprise des Schemes cartes internationaux (ICS), à la surfacturation de leurs prestations, et à un taux de fraude moyens supérieur à celui des dispositifs domestiques européens encore existants. Et cela conduit à un grignotage progressif mais majeur de l’offre locale au profit d’acteurs internationaux non européens.

- Enfin et surtout, cette situation met l’Europe en risque en termes de souveraineté, et la situation internationale récente est là pour nous le rappeler.

Comme le dit Piero CIPOLLONE, «We must move swiftly to counter the risks stemming from Europe’s current inability to secure the integration and autonomy of its retail payment system”.

Face à ces risques, il y a plusieurs types de réponses :

- La première réponse est l’offre publique, celle de la BCE, qui offre un rempart public aux acteurs internationaux et couvre les fonctions de compensation pour le paiement instantané et le règlement, y compris pour les opérations sur titres. La BCE a en outre proposé d’étendre son offre à une monnaie numérique de banque centrale, mais en laissant aux PSPs la liberté de l’instrument support de cette nouvelle offre monétaire. Il faut admettre que cette approche doit rester une offre de recours, sans obligation, peu coûteuse, en laissant la priorité aux offres du marché, et ne devenir plus contraignante qu’en cas de risque majeur ou d’impasse majeure par les acteurs privés, ce qui n’est pas le cas partout en Europe.

- La deuxième réponse consiste en un renforcement des infrastructures interbancaires et des alliances domestiques ou européennes en vue de constituer des acteurs à même de résister aux tentatives d’incursion d’acteurs internationaux. En France, cela a pris une double forme, d’une part le plan de réarmement du Groupement des Cartes Bancaires CB, et d’autre part des alliances entre divers acteurs pour constituer des opérateurs à vocation domestique ou européenne, spécifiques à un des marchés, comme l’acquisition Carte, comme avec CAWL, ou plus généraliste comme avec ESTREEM ou Transactis. Mais, quel est le futur de ces infrastructures nationales au plan européen, comme l’évoquait dernièrement le représentant d’une grande banque de la place.

- La troisième réponse est celle d’une coopération renforcée entre plusieurs organisations domestiques, qui tout en restant indépendantes, s’organiseraient ensemble pour offrir une solution européenne, et harmoniser leurs standards et leurs règles, voire adopter une solution commune, parmi celles existantes. Cela pourrait notamment couvrir le champ de la compensation.

- La quatrième réponse est celle engagée avec Wero, par consolidation de plusieurs solutions domestiques pour constituer un nouvel acteur européen. Pour le moment cette option ne couvre que le paiement instantané. Il reste tout le volet des cartes et des CSMs, qui n’est pas vraiment touché par le mouvement de consolidation.

- Enfin, la dernière réponse est la consolidation européenne entre acteurs industriels ou bancaires de plusieurs pays, qui est testée ici ou là, ou la mise à plat de diverses solutions européennes pour ensuite construire ensemble une ou plusieurs solutions communes nouvelles.

La construction in abstracto d’une nouvelle infrastructure ne peut venir que du marché et pourrait paraître hors d’atteinte, vu les moyens financiers qu’il serait nécessaire de mobiliser et face à la concurrence internationale. Sauf dans des domaines nouveaux comme les wallets ou les paiements cryptographiques, dans lesquels il n’y pas (ou peu) de briques préexistantes et où l’enjeu et les investissements dépassent les capacités de chacun.

Cela peut cependant devenir urgent, et on a vu divers pays, dont la Russie, réussir en peu de temps à construire un scheme carte domestique, MIR, pour pallier la carence soudaine de certains ICS, ou à construire son système de transfert internationaux (PFS) qui lui permet de fonctionner avec de nombreux pays. Mais, cela n’a été possible que parce que les travaux avaient été menés depuis longtemps, et dans le domaine des cartes depuis plus de 20 ans, parfois même avec le soutien de la Commission européenne qui voulait œuvrer pour la reconstruction du pays à la suite de la chute de l’empire soviétique. Ce qui a été possible ici, pourrait aussi être fait en Europe, qui ne manque ni d’expertise, ni de solutions préexistantes.

Quels financements ?

Une autre question concerne les financements. Les infrastructures interbancaires européennes domestiques se sont bâties avec des moyens limités, au regard des moyens engagés par les acteurs internationaux. C’est notamment le cas pour Wero. Et sans la vigilance de la BCE, nombre d’infrastructures domestiques auraient été acquises par les acteurs internationaux comme ce fut le cas du rachat par Mastercard du système de compensation britannique ou par Visa du système carte néerlandais.

Pour construire des infrastructures européennes il faudrait mobiliser des moyens importants dont la rentabilité n’est pas acquise, surtout avec les incursions de la Commission européenne dans le champ tarifaire, sur lesquelles s’interroge la Cour des comptes européenne. Et la réussite nécessite ce qui a fait le succès des infrastructures nationales : une forte adhésion des acteurs actionnaires et clients, avec en contrepartie des priorités données aux besoins de ces clients. Elle nécessite aussi un fort soutien des autorités publiques comme celle qui se dessine pour Wero, et une forte complémentarité (sans concurrence inutile) entre acteurs publics et privés. Et il faut privilégier les domaines où une approche européenne se justifie : d’abord les sujets nouveaux comme l’IP, les wallets, l’identité numérique… ou les domaines à forts intérêts communs comme la lutte contre la fraude ou les technologies du futur. La question de la carte bancaire, qui préoccupe tant la Commission européenne, pourrait être résolue par le développement du paiement instantané, mais qui prendra beaucoup de temps, ou par une nouvelle initiative, qui reste fortement en débat, vu ses coûts, la faiblesse des tarifs européens, et la concurrence internationale. Elle nécessiterait une réflexion approfondie du côté des autorités publiques sur les moyens d’encourager, y compris financièrement, l’éclosion de telles solutions.

Quels acteurs ?

On peut concevoir qu’il est de la responsabilité exclusive des acteurs privés de bâtir des solutions européennes. Mais il y a trois types d’investissements :

- Des investissements à forte composante marketing comme Wero, qui relèvent indubitablement des acteurs du marché.

- Des investissements de moyen terme qui nécessiteraient soit un acteur disposant des capacités financières et de la légitimité, comme certains acteurs interbancaires préexistants ABE-Clearing ou Swift, soit une coopération entre plusieurs acteurs interbancaires domestiques, soit encore une coopération public/privé respectant les rôles de chacun. Ainsi, pour le domaine de la carte, cela ne peut venir que de quelques acteurs du marché qui pourraient trouver intérêt à une mise en commun d’une marque ou d’un investissement. En ce domaine, comme on l’a vu en Russie, cela dépendra de l’évolution de la situation géopolitique internationale, et ne peut se concevoir qu’entre deux ou trois systèmes prépondérants en Europe.

- Des investissements de long terme, sans retour rapide sur investissement, qui nécessiteraient des investissements publics, ou des solutions publiques, comme c’est le cas pour la lutte contre la fraude ou pour les infrastructures s’appuyant sur des technologies coûteuses, comme ce sera le cas avec le Quantique.

Conclusions

La demande d’infrastructures européennes, qui ne s’est pas concrétisée depuis 35 ans, devient de plus en plus incontournable, et pourrait progressivement devenir plus incontournable encore selon l’évolution de la situation géopolitique internationale. Les paiements qui étaient jusqu’ici des appendices des comptes sont devenus des supports de marketing par exploitation des données et désormais relèvent d’enjeux stratégiques au niveau des États ou des zones économiques. Les acteurs du marché ne pourraient pas éluder une demande des Pouvoirs publics en cas de situation internationale critique. Mais il faut préparer cette éventualité et notamment clarifier les rôles respectifs des acteurs publics et privés en matière de paiement, clarifier les politiques tarifaires des pouvoirs publics dans les paiements, alléger les autres contraintes réglementaires qui pèsent sur les fournisseurs de services de paiement et notamment des banques, et esquisser les logiques de financement qui seraient envisageables selon le type d’investissement.

Et l’expérience française, à la fois pour la création du premier système de compensation national (le SIT puis STET) et pour la réorganisation du paysage monétique français en 1989 autour du Groupement des cartes bancaires CB, montre que lorsque l’enjeu est là, les acteurs du marché ont su trouver les solutions. Aujourd’hui, Wero en est l’ardente démonstration. Sa réussite montrera la voie pour les autres domaines. FRANCE PAYMENTS FORUM apporte et apportera tout son soutien à cette grande initiative européenne, la première depuis la création de l’ABE il y a 40 ans, le passage à l’euro il y a 25 ans et la création de l’EPC il y a 23 ans. Et il faudra bien le moment venu revenir à la carte bancaire, qui est et reste l’instrument de paiement dominant en Europe et dans le monde, car il répond à trois objectifs : un standard mondial, une acceptation mondiale, et une garantie que n’offrent pas les autres instruments de paiement. Et, une source majeure d’innovations techniques et fonctionnelles, comme le montrera le 2e Sommet CB du 18 mars prochain. Mais, c’est déjà revenir à la question liminaire de Piero CIPOLLONE : « why we don’t have an European VISA or Mastercard », et à laquelle j’ai déjà tenté de répondre lors des 40 ans du Groupement des Cartes Bancaires CB[9].

Les futurs travaux et évènements de FPF

Ce sujet des infrastructures de paiement comme ceux de la fragmentation et de la souveraineté européenne, qui sont intimement liées, font et feront l’objet de travaux de FRANCE PAYMENTS FORUM, et même d’un document de position. Tous ceux qui sont intéressés à participer à l’élaboration de ce document de position seront les bienvenus.

Mais la priorité est aux prochains événements de notre association, au-delà de nos plénières et des rencontres digitales thématiques, avec

- Notre participation active au 2e Sommet du Groupement des Cartes Bancaires CB, le 18 mars prochain.

- Notre Rencontre annuelle du 8 avril sur « La Stratégie européenne dans les paiements », avec la participation exceptionnelle d’Alexandra JOUR-SCHROEDER, Directrice générale adjointe de la FISMA de la Commission européenne et de Bertrand DUMONT, Directeur général du Trésor, sans oublier Erick LACOURREGE, Directeur général des moyens de paiement de la Banque de France, Gabriel CUMENGE, Directeur adjoint au Trésor, et de très nombreux acteurs de la Place.

- Notre Rencontre du 15 mai sur l’euro numérique de gros et de détail avec la participation exceptionnelle de Piero CIPOLLONE, membre du Directoire de la BCE et Président de l’Euro Retail Payments Board (ERPB).

- Notre PAY TECH DAY du 26 juin, qui mettra en valeur les acteurs français et européens des paiements.

FRANCE PAYMENTS FORUM assurera sa mission de Forum français et européen des acteurs du paiement, œuvrant pour la promotion de la Place française des paiements et de tous ses membres, et pour une Europe des paiements numériques compétitive, sécurisée et souveraine.

National card schemes

[1] Devenu depuis CCSF, le Comité Consultatif du Secteur Financier, par regroupement avec la Commission consultative de l’assurance du Conseil national des assurances (CNA), et qui est adossé à la Banque de France.

[2] Le règlement européen n° 260/2012, entré en vigueur le 31 mars 2012, fixait des dates-butoir pour la fin de la migration aux moyens de paiement SEPA : 1er février 2014 : pour le virement (SCT) et le prélèvement (SDD), 1er février 2016 : pour les produits dits « de niche ». Toutefois, en janvier 2014 la Commission a dû se rendre à l’évidence qu’un report de 6 mois (au 1er août 2014) était nécessaire pour les SCT et SDD.

[3] Le projet Monnet était une initiative des banques française et allemande de 2008, qui a regroupé jusqu’à 30 banques européennes, et qui a finalement échoué du fait d’une incompréhension sur son business model (notamment sur la garantie de maintien des interchanges), entre la Commission européenne et les banques.

[4] Cf. cartes de la BCE en annexe sur les schemes cartes domestiques en Europe

[5] Report on card schemes and processors

[6] Pour les banques commerciales allemandes

[7] À la différence de MasterCard qui bénéficie de l’infrastructure d’Europay International à Bruxelles, les infrastructures de Visa International pour l’Europe sont essentiellement basées à Londres.

[8] Comme l’indique la BCE, le coût moyen pour les commerçants des transactions par carte dans l’Union Européenne a presque doublé entre 2018 et 2022.

[9] Discours d’Hervé Sitruk au Sommet CB pour ses 40 ans – France payments forum

National card schemes

Source: Most EU countries rely on international card schemes for card payments, ECB report shows) (Communiqué BCE du 28 février 2025)

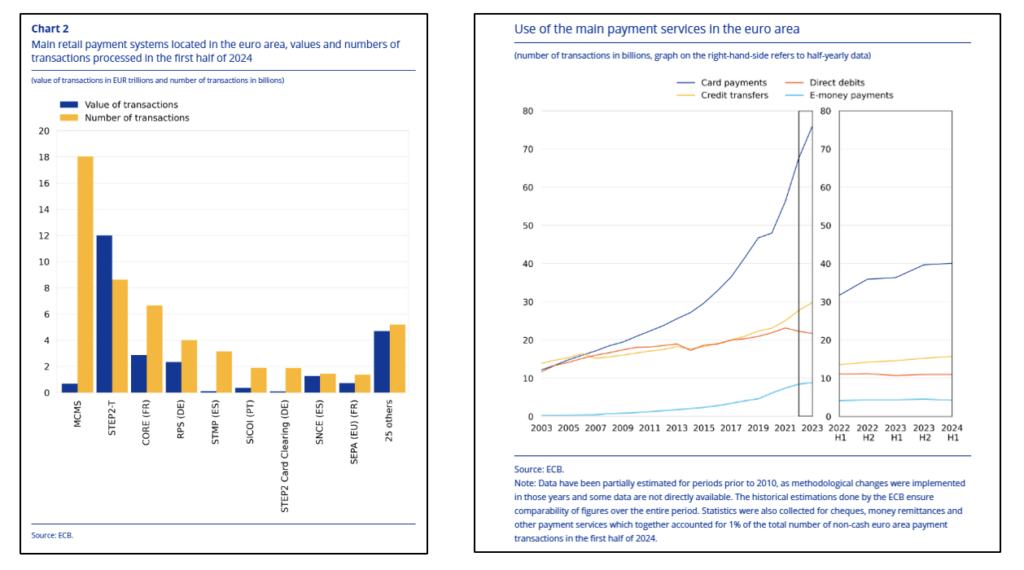

Source: Payments statistics: first half of 2024 (communiqué BCE du 30 janvier 2025)